Unverzichtbar für die erfolgreiche Unternehmensführung

Eine Planungsrechnung kann aus verschiedenen Beweggründen heraus notwendig oder sinnvoll sein. In der Regel wird sie im Rahmen einer Neugründung oder Nachfolge, der jährlichen Vorausplanung im laufenden Betrieb und zur Ermittlung von Zuschlagsätzen für die Kalkulation erstellt. Auch im Zusammenhang mit der Unternehmensfinanzierung kann eine Planungsrechnung als Nachweis der Bonität des Unternehmens beziehungsweise der Tragfähigkeit des Geschäftsmodells gegenüber der Bank wichtig sein. Zusammengefasst sind als wesentliche Gründe für die Planungsrechnung zu nennen:

Neugründung,

Unternehmenskauf, -verkauf oder -nachfolge,

Unternehmenssteuerung (Controlling),

Kalkulationszuschläge,

Finanzierung (Bankgespräche)

Mitarbeiterbeteiligung,

Strategische Unternehmensplanung.

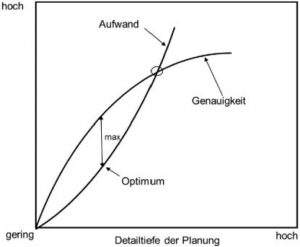

Ziel der Planung ist letztlich die Vorwegnahme beziehungsweise Prognose des zukünftigen Geschäftserfolgs und der voraussichtlichen Geschäftsentwicklung mit einer akzeptablen Genauigkeit. Eine effiziente Planung ist dann erreicht, wenn der Planungsaufwand in einem wirtschaftlichen Verhältnis zu der für die Zukunftsprognose erforderlichen Genauigkeit steht (Abb. 1). Eine effiziente Planung lässt sich bei etablierten Unternehmen ohne wesentliche Brüche in der Unternehmens- und Organisationsstruktur sowie stabilem Geschäftsmodell und konstanter Marktlage als Fortschreibung auf Basis des Vorjahres erledigen. Bei der Neugründung oder wesentlichen Veränderungen in der Unternehmensstruktur muss auf kalkulatorische Ansätze zurückgegriffen werden. Aufgrund der vorhandenen Historie kann bei der fortlaufenden Jahres- oder Mehrjahresplanung auch eine Fortschreibung der Kosten- und Leistungen erfolgen. Je nach gewünschter Genauigkeit, Detailtiefe und Transparenz lässt sie sich komprimiert auf Basis von Kennzahlen durchführen, oder über eine detaillierte kalkulatorische Bewertung. Wichtige Positionen bei der Planung sind die Personal-, Geräte-, Pflanzen- und Baustoffkosten sowie die Gemeinkosten und die Leistung.

Abb. 1: Wirtschaftliche Planung im Spannungsfeld aus Aufwand und Genau

Die Personalkosten im Rahmen der Planung

Im Rahmen der Planung sind Veränderungen der Personalstruktur, tarifliche Veränderungen beziehungsweise Gehaltsanpassungen und Erstattungen (Winter / Ausbildung) zu berücksichtigen. Diese können im Bereich der Personalkosten entweder detailliert kalkulatorisch ermittelt, oder überschlägig durch Fortschreibung der gebuchten Ist-Werte bestimmt werden. Bei der Verwendung des kalkulatorischen Ansatzes werden die Personalkosten je Mitarbeiter oder nach Mitarbeitergruppen individuell ermittelt. Zudem sollte der Ansatz so gewählt werden, dass die Lohnkosten je produktive Stunde berechnet werden. Diese Vorgehensweise ermöglicht die direkte Umsetzung der kalkulatorischen Bestimmung von Personalkosten in der Angebotskalkulation.

Diverse Einflüsse auf Gerätekosten

Planerisch zu berücksichtigende Änderungen in den Gerätekosten ergeben sich aufgrund von Veränderungen im Geräte-/Maschinenpark, Voraussichtliche Änderung der Auslastung, Teuerung im Bereich der Betriebsstoffe und Alterung und Wertminderung (Abschreibungen). Bei entsprechender Kostenartengliederung (Kontenplan) und mit den Daten der Anlagenbuchhaltung lassen sich die Werte auch detaillierter auf Basis der Ist-Werte aus der Buchhaltung (insbesondere Hilfs- und Betriebsstoffe, Kfz-Steuern, Versicherungen, Reparaturkosten) entnehmen. Zur Erhöhung der Genauigkeit der Planung kann auch eine kalkulatorische Berechnung der Geräte- und Maschinenkosten erfolgen. Diese leitet sich aus den maschinenindividuellen Informationen ab, die für jede Maschine und für jedes Gerät separat ermittelt werden können. Kostenbeeinflussende Größen sind in diesem Zusammenhang insbesondere Nutzungsdauern beziehungsweise der Wertverlust (Abschreibungszeitraum) und kalkulatorische Zinsen (Verzinsung der Investition in Maschinen). Viele Betriebe orientieren sich bei den Nutzungsdauern an den steuerlichen Vorgaben, um Bilanz und Planungsrechnung besser rangieren zu können. Dadurch entstehen unter Umständen stille Reserven, da Maschinen häufig länger genutzt werden können als die steuerliche Abschreibung vorgibt. Um auch eine angemessene Verzinsung auf das eingesetzte Kapital (Investitionskosten) zu berücksichtigen, werden teilweise kalkulatorische Zinsen ermittelt, die einen erheblichen Einfluss auf die Maschinenkosten haben. Bei Durchführung der Planung ist darauf zu achten, dass die Zinslast für das Unternehmen planerisch nicht doppelt betrachtet wird, da der Zinsaufwand im Rechnungswesen bereits an anderer Stelle erfasst und gegebenenfalls fortgeschrieben wird.

Unsicherheitsfaktor Unternehmensleistung

Die planerische Berücksichtigung der Leistung des Unternehmens stellt den größten Unsicherheitsfaktor dar. Während die Kostenpositionen aufgrund von Veränderungen etwa im Personalbestand, absehbaren tariflichen Anpassungen oder Veränderungen im Gerätepark bei Bedarf sehr genau kalkuliert werden können, lässt sich die zu erwartende Leistung zwar aus der Kostenstruktur ableiten, jedoch ist eine realistische Einschätzung der möglichen Entwicklungen von erzielbaren Preisen und damit der voraussichtlichen Gesamtleistung abhängig von geschäftspolitischen Entscheidungen sowie der Markt- und Branchenentwicklung.

Baustoffkosten / Pflanzen leichter berechenbar

Sofern sich keine bedeutenden Änderungen in der Auftragsstruktur des Unternehmens ergeben, so kann der zu erwartende Baustoffaufwand und Pflanzenbedarf im Verhältnis zur erbrachten Leistung, gegebenenfalls unter Berücksichtigung von Preissteigerungen, ermittelt werden. Sollte jedoch eine deutliche Veränderung der Verhältnisse von Leistungsanteilen etwa im Bereich der laufenden Pflegedienstleistungen und der Neuanlage absehbar sein, so sollte eine getrennte Planung nach Leistungsbereichen und den damit zusammenhängenden Materialquoten erfolgen.

Die Fremdleistung individuell berücksichtigen

Auch die Planung der Fremdleistung kann auf Basis der Leistungsstruktur des Unternehmens vorgenommen werden. Dabei spielt die Zusammensetzung der Leistungen (Service, Neubau, Instandhaltung) ebenso eine Rolle wie etwa der Einsatz von Fremdpersonal oder das Geschäftsmodell im Hinblick auf die Einbindung von Subunternehmern (Generalunternehmer beispielsweise).

Gemein- oder Overheadkosten

Veränderungen innerhalb der Gemein- oder Overheadkosten ergeben sich in zwei Bereichen, je nach Organisation des Unternehmens. Insbesondere kleinere Unternehmen ohne mehrstufige Deckungsbeitragsrechnung verbuchen Kosten wie Geräte, die nicht im Einzelnen den Projekten zugeordnet werden können (Gemeinkostengeräte) und Baustelleneinrichtungskosten im Bereich der Kosten für die Geschäfts- und Baustellenausstattung und legen diese im Rahmen der Betriebsabrechnung auf die Einzelkosten um. Daneben werden etwa die Kosten der allgemeinen Verwaltung, des kaufmännischen Personals, der Stabsfunktionen (zentrale Kalkulation, Vertrieb und anderes), übergeordneten Bauleitungsfunktionen der Kostenart „Allgemeine Kosten“ zugeordnet. Ausgehend von dieser Struktur können sich zum Teil erhebliche Veränderungen der Kosten im Overheadbereich ergeben, etwa durch die Verschiebung von Gemeinkosten- und Einzelkostengeräten, oder durch die Verbuchung von Bauleiterkapazitäten in den Einzelkosten oder Gemeinkosten. Auch können sich Situationen sprungfixer Kosten im Zusammenhang mit dem Unternehmenswachstum beispielsweise durch die Einstellung weiterer Mitarbeiter im Verwaltungsbereich und anderswo ergeben.

Warum Saison-KuG teuer werden kann: Lange Zeit war Saison-Kurzarbeit (KuG) kein Thema mehr. Im Sommer wurde vorgearbeitet, um in Schlechtwetterzeiten die aufgebauten Überstunden abzufeiern. Inzwischen beobachten wir jedoch, dass dieses Modell in vielen Betrieben nicht mehr zuverlässig funktioniert. Im Sommer lassen sich die nötigen Stunden häufig nicht mehr aufbauen. Die Gründe reichen von „zu heiß“ […]

Warum Liquidität im Frühsommer oft zur größten Herausforderung wird: Die Baustellen blühen auf. Das Konto noch nicht. Genau in dieser Phase geraten viele Betriebe unter Druck. Denn während Sie wieder Personal, Material und laufende Kosten finanzieren müssen, lassen die ersten Zahlungseingänge häufig noch auf sich warten. Wer diese Übergangsphase nicht aktiv steuert, riskiert unnötige Engpässe, […]

KI: Hype, Realität und was das für den GaLaBau bedeutet–

Allein im Jahr 2024 wurden laut Statista mindestens 145 Milliarden Dollar in das KI-Geschäft investiert. Die Situation erinnert an die „Dotcom“-Zeit, in der man nur „Internet“ fehlerfrei aussprechen musste, um als Expertin oder Experte zu gelten. Ein ähnliches Schauspiel lässt sich auch heute beobachten. Mit der Zeit relativiert sich dann alles: Die „New Economy“ ist […]

Führungskräfte stärken | Mitarbeiterentwicklung im GaLaBau

Stabilität im Team durch klare Führung: Ob ein Betrieb in der Praxis stabil läuft, entscheidet sich nicht nur an Auftragslage und Kalkulation, sondern auch sehr stark daran, wie Verantwortung im Team funktioniert, wie klar Kommunikation ist und wie zuverlässig Führung im Alltag wirkt. Genau deshalb ist Mitarbeiterentwicklung ein fester Bestandteil ganzheitlicher Unternehmensentwicklung – nicht „nice […]

Was den GaLaBau aktuell wirklich bewegt: Seit dem Amtsantritt von Donald Trump und den weltweiten Verwerfungen richten sich viele Debatten auf internationale Entwicklungen. Für den GaLaBau sind jedoch vor allem die Rahmenbedingungen in Deutschland ausschlaggebend. Unsere Konjunkturprognose verweist hier insbesondere auf drei Treiber: die allgemeine Konjunktur, den Inlands-Automobilabsatz (als Stellvertreter für die Investitionsfreude der Haushalte) […]

Liquidität, Bonität, Investitionen: Die stille Gefahr für GaLaBau-Unternehmen

Die aktuellen Zahlen der Creditreform zeigen: Viele Unternehmen geraten finanziell unter Druck. Hohe Verschuldung, schwieriger Kreditzugang und steigende Kosten belasten die Betriebe – auch im Baugewerbe. Zwar steigt die Insolvenzquote hier „nur“ um 4,7 %, doch betroffen sind vor allem die kleinen Firmen, die auch im GaLaBau den Großteil der Branche ausmachen. Weniger Investitionen, das bleibt […]

Bauturbo und der Gebäudetyp-e: Chance oder Risiko für den GaLaBau?

Die Krise im Wohnungsbau ist längst im Garten- und Landschaftsbau angekommen. Besonders Unternehmen, die im mittleren Preissegment für private Bauherren oder im Umfeld der Wohnungswirtschaft tätig sind, verzeichnen deutliche Auftragseinbußen. Die Aufträge im Neubausektor bleiben aus oder werden nach Planungsphase auf Eis gelegt. Dabei ist der Bedarf an Wohnraum ungebrochen. Die Bundesregierung hat daraufhin mit der Reform des Baugesetzbuchs den Bauturbo gezündet: […]

EU‑Entwaldungsverordnung (EUDR): KMU nicht befreit!

Was bedeutet das für Bau- und GaLaBau-Betriebe? Beschaffen oder verarbeiten Sie Holz oder Kautschukprodukte? Dann wird es ab 2026 ernst. Die EU‑Entwaldungsverordnung verbietet, Waren in die EU einzuführen (und in Verkehr zu bringen), die mit der Zerstörung von Wäldern in Verbindung stehen – europäische Länder eingeschlossen. Anders als beim Lieferkettengesetz oder bei Nachhaltigkeitsberichtspflichten ist der GaLaBau direkt betroffen. „Entwaldung und Waldschädigung […]

Konflikte lösen statt aussitzen – Führung mit Klarheit und Haltung: Die Grüne Branche lebt von Teamarbeit. Ob im Gewächshaus, auf der Baustelle, in der Logistik oder im Verkauf: Nur wenn Menschen gut zusammenspielen, läuft der Betrieb rund. Doch wo unterschiedliche Temperamente, Bedürfnisse und Ziele zusammentreffen, entstehen Spannungen. Konflikte sind also kein Ausnahmezustand, sondern Teil des […]

Seit 2021 Pflicht: Das StaRUG Ein funktionierendes Risikomanagement sollte zwar jedes Unternehmens haben, nun ist es aber auch gesetzliche Pflicht, auch für kleine und mittlere Unternehmen im GaLaBau. Grundlage ist das StaRUG („Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen“), das in § 1 Nr. 1 klar regelt: Die Geschäftsführung muss laufend Entwicklungen beobachten, die […]

Am 18. Juli ist das Gesetz für ein steuerliches Investitionssofortprogramm in Kraft getreten – mit dem Ziel, den Wirtschaftsstandort Deutschland zu stärken. Laut dem Institut der deutschen Wirtschaft (IW) wird dadurch zumindest ein kleiner Wachstumsimpuls erwartet: Das Bruttoinlandsprodukt könnte preisbereinigt jährlich um 0,15 % steigen. Doch was bedeutet das für die grüne Branche? Unsere Antwort: […]

Tarifabschluss 2025/2026 im GaLaBau: Was auf die Betriebe zukommt

Tarifabschluss 2025/2026 im GaLaBau: Was auf die Betriebe zukommt: Am 18. Juni 2025 haben sich die Tarifparteien IG BAU und BGL auf einen neuen Tarifvertrag für den Garten-, Landschafts- und Sportplatzbau geeinigt. Neben konkreten Lohnsteigerungen bringt der Abschluss vor allem eines: Planungssicherheit für die kommenden zwei Jahre. Doch was bedeutet das für die betriebliche Praxis? […]

Einkauf im Galabau – ein unterschätzter Hebel in der Kalkulation

Einkauf im GaLaBau – ein unterschätzter Hebel in der Kalkulation: Gerade in wirtschaftlich angespannten Zeiten lohnt es sich, jeden Kostenblock im Unternehmen auf den Prüfstand zu stellen – besonders den Einkauf. Im Galabau macht der Materialaufwand durchschnittlich rund 35 % der Gesamtleistung aus. Bei einem Betrieb mit 5 Mio. € Jahresleistung entspricht das etwa 1,8 Mio. €. Bereits eine Einsparung […]

Produktivität im GaLaBau – Wo stehen wir wirklich?

Produktivität im GaLaBau: Wo stehen wir wirklich? Ein Blick in den aktuellen GaLaBau Branchenreport verrät: Die Wertschöpfung pro Stunde im Garten- und Landschaftsbau hat sich in den vergangenen Jahren positiv entwickelt. Auf den ersten Blick ein Grund zur Freude – aber spiegelt sich darin wirklich eine gestiegene Produktivität wider? Leider nein. Die Zahlen täuschen. Die […]

Motivation oder Motivierung? Der Schlüssel zu einem starken Team: Gerade im Garten- und Landschaftsbau, wo körperliche Arbeit, wechselnde Bedingungen und enge Zeitpläne aufeinandertreffen, ist ein gut funktionierendes Team entscheidend für den Erfolg. Wer es schafft, seine Mitarbeitenden zu motivieren, zu führen und langfristig zu binden, sichert sich nicht nur Leistung, sondern auch Verlässlichkeit auf der […]

Das Steuer in der Hand behalten – Soll-Ist-Vergleich

Das Steuer in der Hand behalten – der Soll-Ist-Vergleich: Eine planvolle Vorbereitung des Geschäftsjahres ist die Grundlage, doch zu einer effektiven Steuerung gehört auch die regelmäßige Kontrolle von Planungs-Soll und realen Ist-Werten, um auf diese Weise Abweichungen zu erkennen und Anpassungsmaßnahmen einzuleiten. Welche Parameter sollten überprüft werden und wie sehen mögliche Reaktionen auf Abweichungen aus? […]

Keinen Plan? Mit der Krise kommen auch die alten Tugenden zurück. Während es in fetten Zeiten nicht so genau darauf ankommt, ob die Zahlen genau stimmen, kann dies in Zeiten knapper werdender Ergebnisse zum entscheidenden Faktor werden. Eine Ode an die Planung. „Warum planen? Ich weiß doch heute eh noch nicht, welche Projekte ich im […]

Konjunkturausblick 2024 – Wie gewonnen so zerronnen Im Oktober habe ich noch einen sehr positiven Blick auf die Umsatzentwicklung im GaLaBau geworfen. Kurz darauf flatterten die neuen Konjunkturprognosen des BMWK und der führenden Wirtschaftsinstitute ins Haus. Da kamen Zweifel auf und wir haben dies zum Anlass genommen, unser GaLaBau-Konjunkturprognosemodell mit den neuen Zahlen zu füttern. […]

Privatgärten als stabiler Faktor für schwächelnde Konjunktur im GaLaBau

Während das Baugewerbe stöhnt, stellt sich der Geschäftsverlauf im GaLaBau oft anders dar. Das lag in der Vergangenheit daran, dass die Betriebe durch den so genannten Privatgarten von der Baukonjunktur relativ abgekoppelt waren. Die größeren Betriebe, die stärker im Bereich der Großprojekte im gewerblichen Umfeld, im öffentlichen Bereich oder in der Wohnungswirtschaft tätig waren, spürten […]

In Zukunft wird fossile Energie aufgrund des Klimawandels teurer und unattraktiv für Unternehmen. Nachhaltigkeit wird daher im Wettbewerb entscheidend, sowohl für die Kosten als auch für die Attraktivität für Investoren. Unternehmen müssen Nachhaltigkeit in ihre Controlling-Systeme integrieren, ähnlich wie andere Kennzahlen. Während es bereits Leitfäden zur Umsetzung nachhaltiger Maßnahmen gibt, fehlen noch sinnvolle Nachhaltigkeitskennzahlen. Der […]

Das neue EFB-Blatt – betriebs- und leistungsbezogenes Risiko

Ausgangspunkt für Ihr Risikomanagement Das Vergabe und Vertragshandbuch des Bundes gibt bei öffentlichen Aufträgen seit Februar 2019 ein Einheitliches Formblatt (EFB) vor, in dem neben den Angaben zum Kalkulationslohn und den Zuschlägen für Baustellengemeinkosten und Allgemeinen Geschäftskosten der Zuschlag für Wagnis und Gewinn aufgegliedert werden muss. Unter dem Oberpunkt 2.3 (vorbestimmte Zuschläge) bzw. 3.3 (Kalkulation […]

Konjunktur und Fachkräfte: Herausforderungen im Garten- und Landschaftsbau

Die Arbeitskosten im Garten- und Landschaftsbau steigen seit Jahren, während die Produktivität sinkt und der Umsatz seit 2021 zurückgeht. Trotz dieser Entwicklungen bleibt der Fachkräftemangel bestehen. Das ifo-Beschäftigungsbarometer zeigt seit Mitte 2022 einen Rückgang, besonders im Baugewerbe. Auch wenn offene Stellen und Arbeitsuchende leicht zurückgehen, sind 8.000 bis 10.000 Stellen weiterhin unbesetzt. Die Branche bleibt […]

Ökonomisch betrachtet: Rosige Zeiten Der Branchenumsatz hat sich besser entwickelt als erwartet, dank einer besseren allgemeinen Konjunktur und einer weniger starken Entwicklung bei den Automobilverkäufen. Die Befürchtungen aus der Stimmungsumfrage im Herbst 2022 haben sich nicht bewahrheitet, doch die Lage im GaLaBau ist unterschiedlich: Einige Betriebe haben eine ungebrochene Nachfrage, während andere einen Rückgang der […]

Kaum zukunftsweisende Impulse für den GaLaBau Ende März hat der Bundesrat das Gesetz zur Stärkung von Wachstumschancen, Investitionen, Innovation sowie Steuervereinfachung und Steuerfairness verabschiedet. Für den GaLaBau bleibt jedoch wenig übrig. Bei den Maßnahmen für Mitarbeitende gibt es nur geringfügige Änderungen. Die Freigrenze für Geschenke bleibt bei 50 €, und die Anhebung des Freibetrags für […]

Die Parallelen zwischen der aktuellen Lage im GaLaBau und der Finanzkrise von 2008 sind unübersehbar. Studien der Wirtschaftsberatung PwC zeigen einen alarmierenden Anstieg bei den Ausfallrisiken von Immobilienkrediten, insbesondere im Gewerbebereich. Steigende Bau- und Betriebskosten, sinkende Nachfrage und hohe Fremdfinanzierungsanteile setzen die Branche unter Druck. Doch aus diesen Herausforderungen erwachsen auch Chancen – insbesondere in […]

Liquidität sichern – Die Krise kommt im GaLaBau an

Immer mehr Unternehmen im Landschaftsbau geraten in Schwierigkeiten, während Sanierungsfälle sich häufen. Ein zentrales Thema dabei ist die zunehmend schwächelnde Liquidität, die durch unvorhersehbare Wetterbedingungen zusätzlich belastet wird. Doch was bedeuten diese Entwicklungen für die Branche? Ein Blick auf die aktuellen Kennzahlen und Tendenzen der letzten Jahre gibt Aufschluss. Seit 2020 sinkt die Differenz zwischen […]

Houston, wir haben ein Problem – Generationswechsel im GaLaBau

Im Baugewerbe steht eine Herausforderung bevor, die komplexer zu sein scheint als die Mondlandung: die Nachfolgeproblematik. Mit dem nahenden Rückzug von fast der Hälfte aller Unternehmer:innen bis 2030 müssen im GaLaBau allein etwa 10.000 Betriebe ihre Zukunft sichern. Doch während die Bundesregierung mit Modellprojekten nach Lösungen sucht, bleiben viele Unternehmer untätig. Eine Initiative an der […]

Nun, da das sogenannte Sondervermögen gestrichen und die Wirtschaft vor großen Unsicherheiten über die Unterstützung für die notwendigen Transformationen steht, stellt sich die Frage, wie es weitergehen soll. Vielleicht hilft es da, einmal über Chancen nachzudenken statt Hindernisse zu fokussieren. Eine nachhaltige Entwicklung lässt sich möglicherweise ja gar nicht so gut über Verbote, Regulierungen oder […]

Kullmann und Meinen führt José Flume – Beziehungsentwicklung fort und baut Seminar- und Coaching-Bereich aus Rösrath, 4. Dezember 2023 – Die Unternehmensberatung Kullmann und Meinen aus Rösrath wird zum 1. Januar 2025 das Einzelunternehmen José Flume – Beziehungsentwicklung in Lünen im Rahmen der Unternehmensnachfolge übernehmen. Damit baut die auf bauausführende Unternehmen spezialisierte Beratungsgesellschaft ihr Seminar- […]

Ende August hat das Bundeskabinett den Regierungsentwurf eines Gesetzes zur Stärkung der Wachstums-, Investitions- und Innovationschancen und zur Steuervereinfachung und Steuergerechtigkeit beschlossen. Bis Ende des Jahres soll auch der Bundesrat zustimmen. Einzelne Regelungen sollen dann sogar rückwirkend bis September 2023 gelten. Wer profitiert von den geplanten Wachstumschancen? Profitiert auch der GaLaBau? Hier die wichtigsten Punkte: […]

KNUMOX-Studie: Ist Luxus und Nachhaltigkeit ein Gegensatz?

Nachhaltige Luxurisierung im Garten- und Landschaftsbau Die letzten Jahre wuchs die GaLaBau-Branche, trotz Krisen wie der Corona-Pandemie, konstant. Auch im Bereich Luxusgüter z. B. Poolbau, stiegen die Umsätze. Dennoch stellt sich die Frage, inwieweit das Thema Nachhaltigkeit auch dieses Segment im Garten- und Landschaftsbau beeinflussen wird. Welche Folgen hat das Thema Nachhaltigkeit für Arbeits- und […]

Erstmals hat der Bundesverband Garten-, Landschafts- und Sportplatzbau (BGL) einen Branchenreport des Dienstleistungsgartenbaus herausgegeben. Auf 64 Seiten liefert er eine umfassende Gesamteinschätzung der Marktsituation seit 2001 und gibt Empfehlungen zu den Umsatztreibern des GaLaBaus. Autoren sind Prof. Dr.-Ing. Heiko Meinen von der Hochschule Osnabrück und Dipl.-Ing. Jens Kullmann, die gemeinsam eine Unternehmensberatung für den GaLaBau […]

Unfertige Baustellen bewerten Sie ist unbeliebt, die Bewertung der unfertigen Baustellen: Bei der Bauleitung, weil monatliche Mehrarbeit entsteht, die die Baustelle keinen Meter weiterbringt und bei der Geschäftsführung, weil das Monatsergebnis ständig falsch ist. Dennoch darf die Bedeutung der unfertigen Leistungen nicht unterschätzt werden. Denn wenn bedacht wird, dass der Anteil der nicht fertigen Baumaßnahmen […]

„Jetzt geh ich ins Management!“: betriebliche Nachfolge per Matching

Pilotprojekt der Hochschule Osnabrück zum Thema Unternehmensnachfolge Das ganze Interview zum Pilotprojekt ist zu lesen unter: galabaublog.de, Interview, 8/2023 Heiko Meinen Kullmann und Meinen GmbH

Nachhaltigkeit ist der Megatrend unserer Zeit, das ist inzwischen allen klar. Nun kursieren Begriffe wie CSRD und SFDR. Was hat das zu bedeuten? Reicht es nicht einfach, sich um Nachhaltigkeit zu bemühen? Die Antwort lautet: jein. Einerseits bringt jede individuelle Bemühung um Nachhaltigkeit uns und unseren Planeten sicher weiter. Dennoch bleibt die Frage: Reicht das […]

Der Wohnungsbau schwächelt weiterhin, was hat der GaLaBau zu erwarten?

Nach der aktuellen Statistik des BGL stammen rund 10 % des Branchenumsatzes aus dem professionellen Wohnungsbau bzw. der Wohnungswirtschaft und 60 % aus dem Bereich Hausgarten. D.h., rund 70 % des Branchenumsatzes stehen unter dem Einfluss des Wohnungsmarktes. Durchschnittlich setzt sich der Umsatz der Betriebe dabei aus 20 % Pflegeleistungen und 80 % Neubau- bzw. […]

BGL-Leitfaden für Nachhaltiges Wirtschaften im GaLaBau

Drei Fragen an: Professor Dr. Ing. Heiko Meinen Sie arbeiten seit vielen Jahren mit und zum Garten- und Landschaftsbau, auch wissenschaftlich, und beraten die GaLaBau-Verbände. Wie ist Ihr Eindruck: Hat sich die Haltung der grünen Branche zum Thema betriebliche Nachhaltigkeit in den letzten zehn Jahren deutlich verändert? Prof. Meinen: Auf jeden Fall! Ich beobachte, dass […]

Liquiditätssichernde Maßnahmen für Bau und GaLaBau

Auszug Beraternews GaLaBau März 2020 Eine der unternehmerischen Hauptaufgaben ist aktuell die Liquidität zu sichern. Seit Beginn der letzten Woche machen viele Unternehmen das einzig Richtige und rechnen jegliche Leistungen ab, welche bisher – häufig aufgrund von Zeitmangel – nicht gestellt wurde. Jedes Unternehmen muss jetzt schauen, in den nächsten Monaten liquide zu bleiben und […]

Checklisten Liquidität für Bau und GaLaBau in der Corona Krise

Liquidität und Handlungsfähigkeit aufrecht erhalten Aktuell werden wir fast stündlich mit neuen Informationen und Anfragen konfrontiert, eine gewisse Ohnmacht und die Frage nachdem „wie geht es weiter“ stellt sich immer wieder. Was muss ich machen? Wie soll ich reagieren? Welche Ausmaße wird das Ganze annehmen? In vielen Bereichen können auch wir nur spekulieren, jedoch müssen […]

Schutzschild für Unternehmen in Bau und GaLaBau – Abfederung von Auswirkungen des Corona-Virus

Das Coronavirus setzt der deutschen Wirtschaft zu Wie stark und wie lange ist gegenwärtig noch nicht belastbar abzuschätzen, weil noch keine aussagekräftigen konjunkturellen Daten verfügbar sind. Auch ist noch zu ungewiss, wie schnell und wie stark sich das Coronavirus verbreiten wird. Aufgrund der sehr dynamischen Entwicklung muss aber mit relevanten konjunkturellen Auswirkungen gerechnet werden. Am […]

Was bedeutet die Mittelstandsstrategie für den GaLaBau? So übertitelt tagesschau.de am 1.10.2019 die Bekanntgabe der neuen „Mittelstandsstrategie“ durch Wirtschaftsminister Altmaier. Er selbst beschreibt den Inhalt mit den Stichworten „Wertschätzung, Stärkung, Entlastung“. Klingt doch gut, oder? Handwerkspräsident Wollseifer jedenfalls meint, dass spezifische Belange von Handwerk und Mittelstand zielführend aufgegriffen würden.“ Auch der BGL begrüßt die Eckpunkte […]

Sinnvolle und rentable Schritt-für-Schritt Digitalisierung Dieser Tage, oder besser, seit einiger Zeit steht das Thema Digitalisierung wieder ganz oben auf der Agenda. Wieder? Ja, denn da gab es doch schon einmal eine Digitalisierungswelle um den Jahrtausendwechsel, die mit der sogenannten Dot-Com-Krise endete. Erinnern Sie sich noch? Damals schien jedes Geschäftsmodell erfolgversprechend, wenn es nur etwas […]

Bewertungen, Erfahrungen und Risikofaktoren kennen Wenn man dem aktuellen Nachfolge-Monitoring der KfW glauben mag, dann werden in den nächsten zwei Jahren knapp 15.000 kleine und mittlere Bauunternehmen vor der Unternehmensnachfolge stehen. Nicht alle Betriebe wechseln dabei innerhalb der Familie den Besitzer. Aufgrund mangelnder Nachkommen oder anderen Plänen des Nachwuchses, wird eine Vielzahl an Betrieben zum […]

Ökonomisch betrachtet – Sind Sie eigentlich auf den Abschwung gut vorbereitet?

Mit Fungibilität das Vermögen beweglich halten Diese Frage klingt vor dem Hintergrund fortwährender Spitzenprognosen für die Baubranche fast weltfremd. Laut Ifo-Institut befindet sich aber das exportorientierte, verarbeitende Gewerbe bereits in der Rezession. Und wer den Immobilienzyklus kennt und weiß, dass die aktuelle Konjunktur im Wesentlichen durch den Konsum getragen wird, der muss sich fragen, wie […]

Strategien für ein zukunftsfähiges Unternehmen Es gibt ein Thema, das all unseren Kunden unter den Nägeln brennt: Mitarbeiter. Es wird die Branche in den nächsten Jahren völlig verändern. Noch vor 15 Jahren herrschte in Deutschland eine hohe Arbeitslosigkeit und eine Zeit des Arbeitgebermarktes, der sich durch ein Überangebot an qualifizierten und nicht-qualifizierten Arbeitnehmern definierte. Seit […]

Mit dem richtigen Arbeitszeitmodell gut durch das Jahr kommen Die Personalplanung stellt das Herzstück der Planungsrechnung dar, können doch die Personalkosten im Neubaubereich über 50 Prozent und im Pflegebereich über 80 Prozent der Gesamtkosten ausmachen. Zudem ist ihr besondere Aufmerksamkeit zu schenken, weil jahreszeitlich bedingte Schwankungen der Auftragslage bedacht werden müssen. Um die unproduktiven Zeiten […]

Ohne Personalplanung keine erfolgreiche Unternehmensführung. In unserem ersten Beitrag zur Planungsrechnung im Juli haben wir das Thema Planungsrechnung grundsätzlich besprochen. Im zweiten Teil der Serie geht es nun um die wesentlichen Punkte bei der Planung des Personals. Die Personalplanung stellt das Herzstück der Planungsrechnung dar, wenn man bedenkt, dass die Personalkosten im Neubaubereich über 50 […]

Unverzichtbar für die erfolgreiche Unternehmensführung Eine Planungsrechnung kann aus verschiedenen Beweggründen heraus notwendig oder sinnvoll sein. In der Regel wird sie im Rahmen einer Neugründung oder Nachfolge, der jährlichen Vorausplanung im laufenden Betrieb und zur Ermittlung von Zuschlagsätzen für die Kalkulation erstellt. Auch im Zusammenhang mit der Unternehmensfinanzierung kann eine Planungsrechnung als Nachweis der Bonität […]

Unternehmensnachfolge – Was bei der Übergabe zu beachten ist

Für einen sichtbar erfolgreichen Wandel Wenn die Statistik recht hat, müssen in den nächsten Jahren mehrere Hundert GaLaBau-Betriebe in jüngere Hände gegeben werden. Prof. Heiko Meinen und Jens Kullmann haben einmal zusammengefasst, was bei der Übergabe zu beachten ist. Nach Schätzungen des Instituts für Mittelstandsforschung (Ifm) in Bonn, werden bis 2014 rund 3,6 % der […]

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.