Dein Browser unterstützt leider nicht alle Funktionen dieser Website. Bitte aktualisiere ihn auf eine neuere Version oder hol’ dir einen modernen Browser.

Das neue EFB-Blatt – betriebs- und leistungsbezogenes Risiko

15. Oktober 2019

Ausgangspunkt für Ihr Risikomanagement

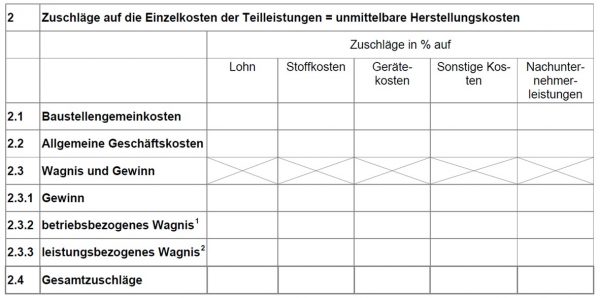

Das Vergabe und Vertragshandbuch des Bundes gibt bei öffentlichen Aufträgen seit Februar 2019 ein neues Einheitliches Formblatt (EFB) vor, in dem neben den Angaben zum Kalkulationslohn und den Zuschlägen für Baustellengemeinkosten und Allgemeinen Geschäftskosten der Zuschlag für Wagnis und Gewinn aufgegliedert werden muss. Unter dem Oberpunkt 2.3 (vorbestimmte Zuschläge) bzw. 3.3 (Kalkulation über die Endsumme) der Formblätter, soll jeweils ein Zuschlag für betriebsbezogenes und leistungsbezogenes Wagnis angegeben werden. Auch wenn die genannten Positionen nicht gefüllt werden, muss der Auftraggeber das Angebot (gemäß Richtlinien zu 321 Punkt 5.1.2 des Vergabehandbuchs) in die Wertung einbeziehen. Eine Aufklärung seitens des Bieters ist nicht erforderlich.

[Abbildung 1: Auszug EFB 221 „Angaben zur Kalkulation mit vorbestimmten Zuschlägen“]

Hintergrund der Regelung

Gemäß Abschnitt 4.8. des Leitfadens 510 zur Vergütung bei Nachträgen aus dem Vergabehandbuch ist, mit Bezug auf die Regelungen der VOB/B, der Zuschlag für Gewinn einschließlich Wagnisanteil bei Mengenänderungen sowie bei geänderten, zusätzlichen und im Nachhinein anerkannten Leistungen zu berücksichtigen. Zentral bei dieser Überlegung ist, dass mit dem Entfall oder Änderung der Leistung sich nicht nur leistungsbezogene Kosten verändern, sondern auch entsprechende Wagnisse, diese also beispielsweise bei Kündigung gem. §8 Nr. 1 Absatz 2 VOB/B als erspart angerechnet werden. Davon ausgenommen sind der Gewinn und betriebsbezogene Wagnisse, die in jedem Fall zu erstatten sind, sofern kein Ausgleich an anderer Stelle erfolgt.

Somit ist die Anpassung des Formblatts zunächst einmal rein theoretisch nachvollziehbar. Praktisch stellt sich aber die Frage, um welche Wagnisse – seien sie betriebs- oder leistungsbezogen – es sich konkret handelt und wie sie kalkulatorisch ermittelt werden. Daraus sind dann Zuschlagsätze zu bilden, die in das EFB-Blatt eingetragen werden können.

Leistungsbezogene Wagnisse

Bei leistungsbezogenen Wagnissen geht es um Risiken, die mit der Leistungserstellung direkt zusammenhängen. Dabei kann es sich zum Beispiel um eine eventuelle Preissteigerung für das Material oder um Risiken der Ausführung wie die mögliche Abweichung eines kalkulierten Zeitansatzes vom tatsächlichen Zeitbedarf handeln. Solche Risiken fließen üblicherweise in Form von „Angstzuschlägen“ in die Kalkulation der Einzelkosten oder Baustellengemeinkosten ein.

Sie lassen sich aber auch einfach anhand von zwei Rechenansätzen kalkulieren. Dabei kann entweder geschätzt werden, mit welcher Wahrscheinlichkeit ein bestimmtes Risiko eintritt, oder welcher Kostenwert zu erwarten ist und wie weit er unter Umständen nach oben oder unten abweicht:

Risikoschätzung am Beispiel Zeitansatz

Formel: Risiko = Eintrittswahrscheinlichkeit x Risikoausprägung

Zur Erstellung einer Pflasterfläche werden 5 Stunden Personalkosten kalkuliert: 5 h x 45,- €/h = 225 €

Aufgrund der Komplexität der Fläche könnte die Maßnahme auch eine Stunde mehr Zeit benötigen. Dies ist aber nicht sehr wahrscheinlich. Insofern wird eine Eintrittswahrscheinlichkeit von 25% gewählt.

Das Risiko beträgt somit 25% x 1 h x 45,- €/h = 11,25 €

Eintrittwahrscheinlichkeit

Risikoeinschätzung

25 %

weniger wahrscheinlich

50 %

unklar

75 %

sehr wahrscheinlich

Tabelle: Pragmatische Schätzwerte für die Eintrittswahrscheinlichkeit

Üblicherweise werden Pflastersteine beim Baustofflieferanten für 8 Euro pro m² bezogen. Aufgrund des boomenden Baumarktes und der hohen Nachfrage könnte es aber sein, dass die Preise auf maximal 10,20 Euro pro Quadratmeter steigen. Mit etwas Glück wäre aber auch die Zusammenlegung mit einem weiteren Projekt möglich, sodass über die Mehrmenge und einen günstigeren Zeitpunkt minimal 6,50 Euro pro m² als Einkaufspreis erzielbar wären. Daher wird wie folgt kalkuliert:

Kalkulatorisch werden die ermittelten Risiken dann als Zuschlag auf die erwarteten Einzelkosten aufgeschlagen. Anhand der obigen Beispielberechnungen ergäbe sich so:

Der Zuschlag für leistungsbezogene Wagnisse beträgt insofern: 20,45 € / 545 € = 3,75 %

Dieser Wert könnte dann in das EFB-Blatt unter 2.3.3 bzw. 3.3.3 eingetragen werden.

Betriebsbezogene Wagnisse

Betriebsbezogene Wagnisse sind ungleich schwerer zu berechnen. Sie ergeben sich beispielsweise aus dem allgemeinen Projektrisiko, Kundenrisiken (Akquisitionsrisiken), Personalrisiken, d.h. Kosten- und Ertragsrisiken sowie Finanzrisiken. Sie müssen je Unternehmen individuell ermittelt werden. Für die allgemeinen Projektrisiken liefert eine Datensammlung der Kullmann und Meinen GmbH branchenspezifische Anhaltspunkte. Für den Garten- und Landschaftsbau beträgt das typische Projektrisiko beispielsweise gut 16 %. Aufgrund von Streuungseffekten reduziert sich dieses individuelle Risiko im Projektbestand vereinfacht über folgende Formel:

Betriebsbezogenes Wagnis = Anzahl der Projekte x √durchschnittliches Projektrisiko

Beispielberechnung

Für einen Betrieb mit jährlich 20 Projekten und einem durchschnittlichen Projektvolumen von 30.000 Euro ergibt sich beispielhaft:

Betriebsbezogenes Wagnis = 20 x √20%x30.000€ = 20 x 77,46 € = 1.549,- €

Bei einer Gesamtleistung von 20 x 30.000 € = 600.000 € entspricht das 0,26 %. Bezogen auf die Einzelkosten von angenommen rund 480.000 € ergibt sich so ein Zuschlag für betriebsbezogene Wagnisse von 0,32 %.

Dieser Wert könnte dann im EFB-Blatt unter 2.3.2 bzw. 3.3.2 eingetragen werden. Es sollte bedacht werden, dass für die Berechnung des Gewinnzuschlags der Risikoansatz von dem bisher genutzten Zuschlag für Wagnis und Gewinn abgezogen werden sollte.

Die gezeigten Ansätze belegen, dass sich der theoretisch nachvollziehbare Wunsch der öffentlichen Hand nach einer Aufschlüsselung von Kalkulationszuschlägen, durchaus mit Leben füllen lässt. Sie helfen zudem den Betrieben bei der Einschätzung ihrer Risikosituation und liefern den Ausgangspunkt für das Risikomanagement. Grundsätzlich sollten die Zuschlagssätze jährlich anhand einer Planungsrechnung inkl. Risikobetrachtung aktualisiert werden.

Liquidität sichern – Die Krise kommt im GaLaBau an

Die Krise kommt auch im Landschaftsbau an, das ist in der täglichen Beratungspraxis deutlich zu spüren. Die Zahl der Unternehmen in Schwierigkeiten steigt und Sanierungsfälle häufen sich. Ein zentrales Thema ist die Liquidität, die zunehmend schwächelt. Auch, weil das Wetter nicht mitspielt. Dank des Klimawandels ist es nun nicht die Kälte, sondern Nässe sorgt dafür, […]

Houston, wir haben ein Problem – Generationswechsel im GaLaBau

Nachfolgeproblematik im GaLaBau Es scheint Dinge im Baubereich zu geben, die sind schwieriger zu realisieren als die Mondlandung. Und das, obwohl das Problem bekannt und die Lösung auf der Hand liegt. Worum es hier geht? Um die Unternehmensnachfolge. Eigentlich ist die Sache klar: Nach einer Studie des BBSR wollen sich knapp 50 % aller UnternehmerInnen […]

Nun, da das sogenannte Sondervermögen gestrichen und die Wirtschaft vor großen Unsicherheiten über die Unterstützung für die notwendigen Transformationen steht, stellt sich die Frage, wie es weitergehen soll. Vielleicht hilft es da, einmal über Chancen nachzudenken statt Hindernisse zu fokussieren. Eine nachhaltige Entwicklung lässt sich möglicherweise ja gar nicht so gut über Verbote, Regulierungen oder […]

Kullmann und Meinen führt José Flume – Beziehungsentwicklung fort und baut Seminar- und Coaching-Bereich aus Rösrath, 4. Dezember 2023 – Die Unternehmensberatung Kullmann und Meinen aus Rösrath wird zum 1. Januar 2025 das Einzelunternehmen José Flume – Beziehungsentwicklung in Lünen im Rahmen der Unternehmensnachfolge übernehmen. Damit baut die auf bauausführende Unternehmen spezialisierte Beratungsgesellschaft ihr Seminar- […]

Ende August hat das Bundeskabinett den Regierungsentwurf eines Gesetzes zur Stärkung der Wachstums-, Investitions- und Innovationschancen und zur Steuervereinfachung und Steuergerechtigkeit beschlossen. Bis Ende des Jahres soll auch der Bundesrat zustimmen. Einzelne Regelungen sollen dann sogar rückwirkend bis September 2023 gelten. Wer profitiert von den geplanten Wachstumschancen? Profitiert auch der GaLaBau? Hier die wichtigsten Punkte: […]

KNUMOX-Studie: Ist Luxus und Nachhaltigkeit ein Gegensatz?

Nachhaltige Luxurisierung im Garten- und Landschaftsbau Die letzten Jahre wuchs die GaLaBau-Branche, trotz Krisen wie der Corona-Pandemie, konstant. Auch im Bereich Luxusgüter z. B. Poolbau, stiegen die Umsätze. Dennoch stellt sich die Frage, inwieweit das Thema Nachhaltigkeit auch dieses Segment im Garten- und Landschaftsbau beeinflussen wird. Welche Folgen hat das Thema Nachhaltigkeit für Arbeits- und […]

Erstmals hat der Bundesverband Garten-, Landschafts- und Sportplatzbau (BGL) einen Branchenreport des Dienstleistungsgartenbaus herausgegeben. Auf 64 Seiten liefert er eine umfassende Gesamteinschätzung der Marktsituation seit 2001 und gibt Empfehlungen zu den Umsatztreibern des GaLaBaus. Autoren sind Prof. Dr.-Ing. Heiko Meinen von der Hochschule Osnabrück und Dipl.-Ing. Jens Kullmann, die gemeinsam eine Unternehmensberatung für den GaLaBau […]

Unfertige Baustellen bewerten Sie ist unbeliebt, die Bewertung der unfertigen Baustellen: Bei der Bauleitung, weil monatliche Mehrarbeit entsteht, die die Baustelle keinen Meter weiterbringt und bei der Geschäftsführung, weil das Monatsergebnis ständig falsch ist. Dennoch darf die Bedeutung der unfertigen Leistungen nicht unterschätzt werden. Denn wenn bedacht wird, dass der Anteil der nicht fertigen Baumaßnahmen […]

„Jetzt geh ich ins Management!“: betriebliche Nachfolge per Matching

Pilotprojekt der Hochschule Osnabrück zum Thema Unternehmensnachfolge Das ganze Interview zum Pilotprojekt ist zu lesen unter: galabaublog.de, Interview, 8/2023 Heiko Meinen Kullmann und Meinen GmbH

Nachhaltigkeit ist der Megatrend unserer Zeit, das ist inzwischen allen klar. Nun kursieren Begriffe wie CSRD und SFDR. Was hat das zu bedeuten? Reicht es nicht einfach, sich um Nachhaltigkeit zu bemühen? Die Antwort lautet: jein. Einerseits bringt jede individuelle Bemühung um Nachhaltigkeit uns und unseren Planeten sicher weiter. Dennoch bleibt die Frage: Reicht das […]

Der Wohnungsbau schwächelt weiterhin, was hat der GaLaBau zu erwarten?

Nach der aktuellen Statistik des BGL stammen rund 10 % des Branchenumsatzes aus dem professionellen Wohnungsbau bzw. der Wohnungswirtschaft und 60 % aus dem Bereich Hausgarten. D.h., rund 70 % des Branchenumsatzes stehen unter dem Einfluss des Wohnungsmarktes. Durchschnittlich setzt sich der Umsatz der Betriebe dabei aus 20 % Pflegeleistungen und 80 % Neubau- bzw. […]

BGL-Leitfaden für Nachhaltiges Wirtschaften im GaLaBau

Drei Fragen an: Professor Dr. Ing. Heiko Meinen Sie arbeiten seit vielen Jahren mit und zum Garten- und Landschaftsbau, auch wissenschaftlich, und beraten die GaLaBauVerbände. Wie ist Ihr Eindruck: Hat sich die Haltung der grünen Branche zum Thema betriebliche Nachhaltigkeit in den letzten zehn Jahren deutlich verändert? Prof. Meinen: Auf jeden Fall! Ich beobachte, dass […]

Liquiditätssichernde Maßnahmen für Bau und GaLaBau

Auszug Beraternews GaLaBau März 2020 Eine der unternehmerischen Hauptaufgaben ist aktuell die Liquidität zu sichern. Seit Beginn der letzten Woche machen viele Unternehmen das einzig Richtige und rechnen jegliche Leistungen ab, welche bisher – häufig aufgrund von Zeitmangel – nicht gestellt wurde. Jedes Unternehmen muss jetzt schauen, in den nächsten Monaten liquide zu bleiben und […]

Checklisten Liquidität für Bau und GaLaBau in der Corona Krise

Liquidität und Handlungsfähigkeit aufrecht erhalten Aktuell werden wir fast stündlich mit neuen Informationen und Anfragen konfrontiert, eine gewisse Ohnmacht und die Frage nachdem „wie geht es weiter“ stellt sich immer wieder. Was muss ich machen? Wie soll ich reagieren? Welche Ausmaße wird das Ganze annehmen? In vielen Bereichen können auch wir nur spekulieren, jedoch müssen […]

Schutzschild für Unternehmen in Bau und GaLaBau – Abfederung von Auswirkungen des Corona-Virus

Das Coronavirus setzt der deutschen Wirtschaft zu Wie stark und wie lange ist gegenwärtig noch nicht belastbar abzuschätzen, weil noch keine aussagekräftigen konjunkturellen Daten verfügbar sind. Auch ist noch zu ungewiss, wie schnell und wie stark sich das Coronavirus verbreiten wird. Aufgrund der sehr dynamischen Entwicklung muss aber mit relevanten konjunkturellen Auswirkungen gerechnet werden. Am […]

Was bedeutet die Mittelstandsstrategie für den GaLaBau? So übertitelt tagesschau.de am 1.10.2019 die Bekanntgabe der neuen „Mittelstandsstrategie“ durch Wirtschaftsminister Altmaier. Er selbst beschreibt den Inhalt mit den Stichworten „Wertschätzung, Stärkung, Entlastung“. Klingt doch gut, oder? Handwerkspräsident Wollseifer jedenfalls meint, dass spezifische Belange von Handwerk und Mittelstand zielführend aufgegriffen würden.“ Auch der BGL begrüßt die Eckpunkte […]

Das neue EFB-Blatt – betriebs- und leistungsbezogenes Risiko

Ausgangspunkt für Ihr Risikomanagement Das Vergabe und Vertragshandbuch des Bundes gibt bei öffentlichen Aufträgen seit Februar 2019 ein neues Einheitliches Formblatt (EFB) vor, in dem neben den Angaben zum Kalkulationslohn und den Zuschlägen für Baustellengemeinkosten und Allgemeinen Geschäftskosten der Zuschlag für Wagnis und Gewinn aufgegliedert werden muss. Unter dem Oberpunkt 2.3 (vorbestimmte Zuschläge) bzw. 3.3 […]

Sinnvolle und rentable Schritt-für-Schritt Digitalisierung Dieser Tage, oder besser, seit einiger Zeit steht das Thema Digitalisierung wieder ganz oben auf der Agenda. Wieder? Ja, denn da gab es doch schon einmal eine Digitalisierungswelle um den Jahrtausendwechsel, die mit der sogenannten Dot-Com-Krise endete. Erinnern Sie sich noch? Damals schien jedes Geschäftsmodell erfolgversprechend, wenn es nur etwas […]

Bewertungen, Erfahrungen und Risikofaktoren kennen Wenn man dem aktuellen Nachfolge-Monitoring der KfW glauben mag, dann werden in den nächsten zwei Jahren knapp 15.000 kleine und mittlere Bauunternehmen vor der Unternehmensnachfolge stehen. Nicht alle Betriebe wechseln dabei innerhalb der Familie den Besitzer. Aufgrund mangelnder Nachkommen oder anderen Plänen des Nachwuchses, wird eine Vielzahl an Betrieben zum […]

Ökonomisch betrachtet – Sind Sie eigentlich auf den Abschwung gut vorbereitet?

Mit Fungibilität das Vermögen beweglich halten Diese Frage klingt vor dem Hintergrund fortwährender Spitzenprognosen für die Baubranche fast weltfremd. Laut Ifo-Institut befindet sich aber das exportorientierte, verarbeitende Gewerbe bereits in der Rezession. Und wer den Immobilienzyklus kennt und weiß, dass die aktuelle Konjunktur im Wesentlichen durch den Konsum getragen wird, der muss sich fragen, wie […]

Strategien für ein zukunftsfähiges Unternehmen Es gibt ein Thema, das all unseren Kunden unter den Nägeln brennt: Mitarbeiter. Es wird die Branche in den nächsten Jahren völlig verändern. Noch vor 15 Jahren herrschte in Deutschland eine hohe Arbeitslosigkeit und eine Zeit des Arbeitgebermarktes, der sich durch ein Überangebot an qualifizierten und nicht-qualifizierten Arbeitnehmern definierte. Seit […]

„Man kann richtig was bewegen und Dinge voran bringen“ Wie kommt man eigentlich zu einem Job in der Beratung – und dann auch noch im Controlling – für die Bauwirtschaft? Enrico Suchant arbeitet im November seit 3 Jahren bei Kullmann und Meinen. Wir sprachen mit ihm über seine Motivation, Themen, die ihm besonders am Herzen […]

Mit dem richtigen Arbeitszeitmodell gut durch das Jahr kommen Die Personalplanung stellt das Herzstück der Planungsrechnung dar, können doch die Personalkosten im Neubaubereich über 50 Prozent und im Pflegebereich über 80 Prozent der Gesamtkosten ausmachen. Zudem ist ihr besondere Aufmerksamkeit zu schenken, weil jahreszeitlich bedingte Schwankungen der Auftragslage bedacht werden müssen. Um die unproduktiven Zeiten […]

Ohne Personalplanung keine erfolgreiche Unternehmensführung. In unserem ersten Beitrag zur Planungsrechnung im Juli haben wir das Thema Planungsrechnung grundsätzlich besprochen. Im zweiten Teil der Serie geht es nun um die wesentlichen Punkte bei der Planung des Personals. Die Personalplanung stellt das Herzstück der Planungsrechnung dar, wenn man bedenkt, dass die Personalkosten im Neubaubereich über 50 […]

Unverzichtbar für die erfolgreiche Unternehmensführung Eine Planungsrechnung kann aus verschiedenen Beweggründen heraus notwendig oder sinnvoll sein. In der Regel wird sie im Rahmen einer Neugründung oder Nachfolge, der jährlichen Vorausplanung im laufenden Betrieb und zur Ermittlung von Zuschlagsätzen für die Kalkulation erstellt. Auch im Zusammenhang mit der Unternehmensfinanzierung kann eine Planungsrechnung als Nachweis der Bonität […]

Unternehmensnachfolge – Was bei der Übergabe zu beachten ist

Für einen sichtbar erfolgreichen Wandel Wenn die Statistik recht hat, müssen in den nächsten Jahren mehrere Hundert GaLaBau-Betriebe in jüngere Hände gegeben werden. Prof. Heiko Meinen und Jens Kullmann haben einmal zusammengefasst, was bei der Übergabe zu beachten ist. Nach Schätzungen des Instituts für Mittelstandsforschung (Ifm) in Bonn, werden bis 2014 rund 3,6 % der […]